摘要

美国“大而美”法案生效后,新能源汽车补贴于2025年9月最先退出,光伏则给予了1-2年缓冲期,同时于2026年开始加强对“被禁止实体”约束以及原材料本土采购门槛等,预计2025年下半年美国存在光伏抢装高峰。然而储能不仅将补贴取消时间延后至2036年,而且放宽了对外国敏感实体的限制,为储能发展提供了更长的政策支持周期。

就新能源汽车而言,补贴政策急速退出后,所有车企均无补贴优势,这将增加正在发展中的车企运营压力,打击消费者购车意愿,美国新能源汽车市场预计在一段时间内表现低迷。

就光伏领域来说,缓冲期内的抢装需求释放与本土光伏产业链供给可能出现不匹配的情况,增加进口或是解决供需矛盾直接且快速的方式。其硅料/硅片/电池片等主要进口自东南亚、巴西、日韩等地,预计抢装期全球相关主材的贸易流动性会增强。然而补贴取消后形成的光伏需求下滑,将冲击美国本土光伏产业的稳定性。

储能享受了不同于电车及光伏的良好待遇,且美国至少有50%的储能电芯需要依赖从中国进口,预计在补贴期间中国对美国的储能电池保持较高的供应。

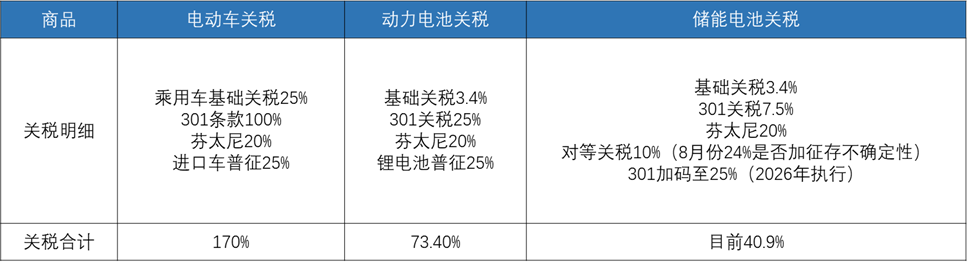

美国对中国锂电产业及光伏均设置了较高的关税,所以法案生效后对中国并不会产生更多的影响。但我们担心其他国家效仿美国在新能源进程中减速;或者是在关税谈判中,美国以此为筹码迫使欧盟、日本等“站队”,破坏中国新能源产业在全球的布局。

正 文

01

OBBB法案生效,清洁能源政策大变化

据央视新闻讯,当地时间2025年7月4日,美国总统特朗普签署“大而美”税收和支出法案(OBBB),使其正式生效。美国国会众议院3日下午以218票赞成、214票反对的表决结果通过了总统特朗普推动的“大而美”法案。该法案已于本月1日获参议院通过。

1、大幅削减清洁能源政策支持

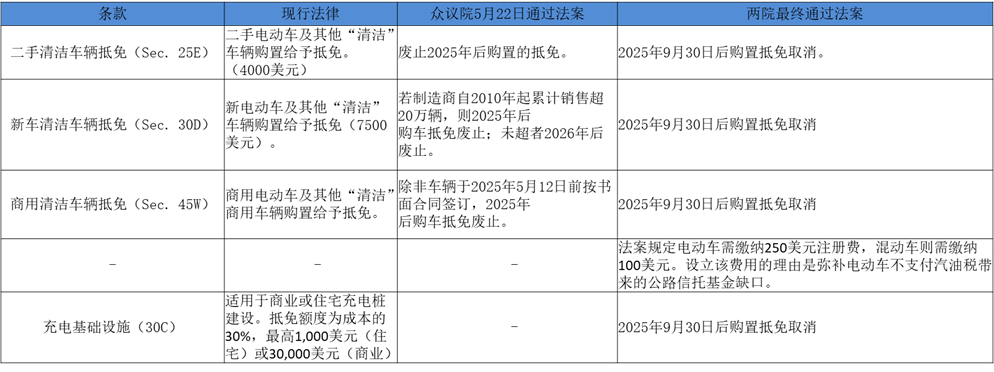

大而美法案落地意味着美国清洁能源政策转向,不仅提前终止《通胀削减法案(IRA)》中清洁能源税收抵免,还加强了对“受关注外国实体(FEOC)”的限制并将其拓展运用至整个清洁能源产业。其中废除的抵免政策包括生产税收抵免(PTC)和投资税收抵免(ITC)。

资料来源:公开资料整理,海证期货研究所

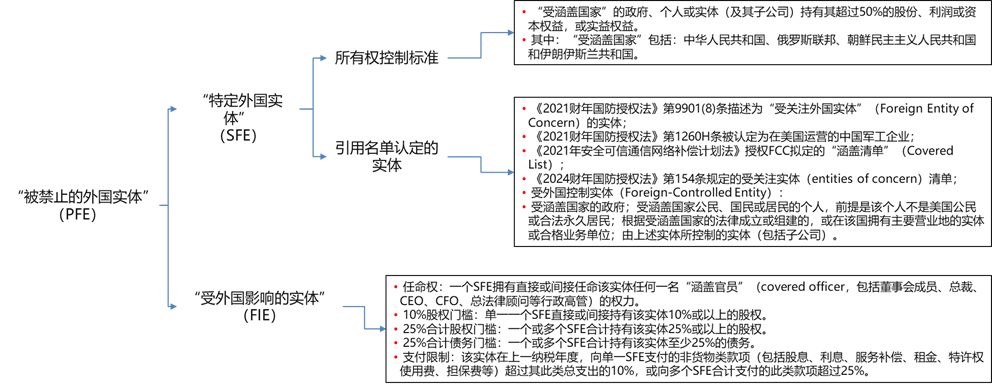

2、FEOC定义更严格

OBBB废弃了原先的FEOC定义,将IRA中“受关注外国实体”(FEOC)的定义扩展为“被禁止的外国实体”(PFE),PFE包括“特定外国实体”(SFE)和“受外国影响的实体”(FIE)两类。

资料来源:公开资料整理,海证期货研究所

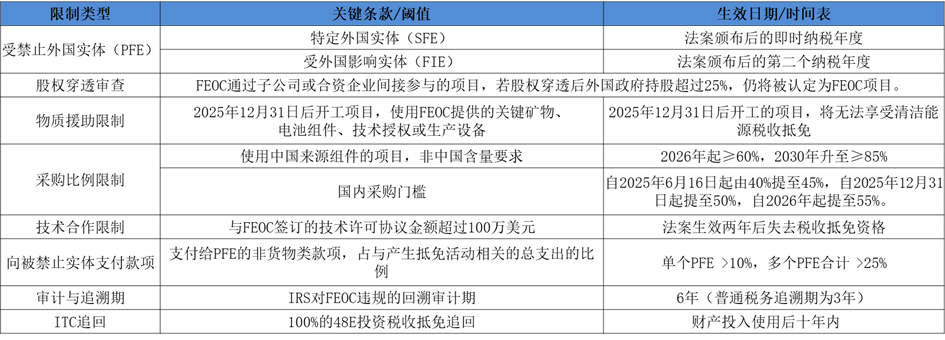

从最新的限制性规则可以看到,其不仅限制直接投资,还通过原材料供应链、技术合作、非货物类款项支付比例等间接路径将特定外国政府相关实体(尤其是中企)排除在美国清洁能源补贴之外,虽然其意图是降低本国新能源产业对中国供应链的依赖程度,但这无疑增加了全球新能源产业在美投资及运营难度,当前相关供应链还未搭建完善,本土产能不足将导致成本大幅抬升,项目建设及交付周期延长。

资料来源:公开资料整理,海证期货研究所

02

光伏及电车补贴将退场,储能政策扶持周期拉长

本文不在于讨论大而美法案是政党间/不同利益集团间的博弈,仅分析该政策落地后对新能源行业的影响。

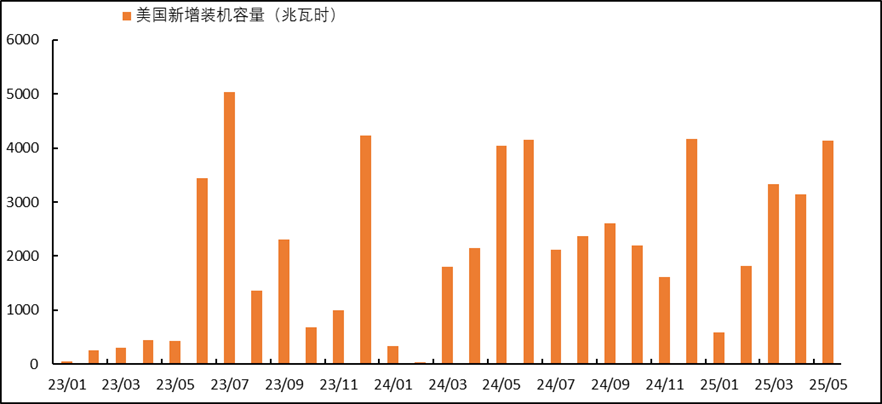

1、下半年美国光伏或现抢装高峰

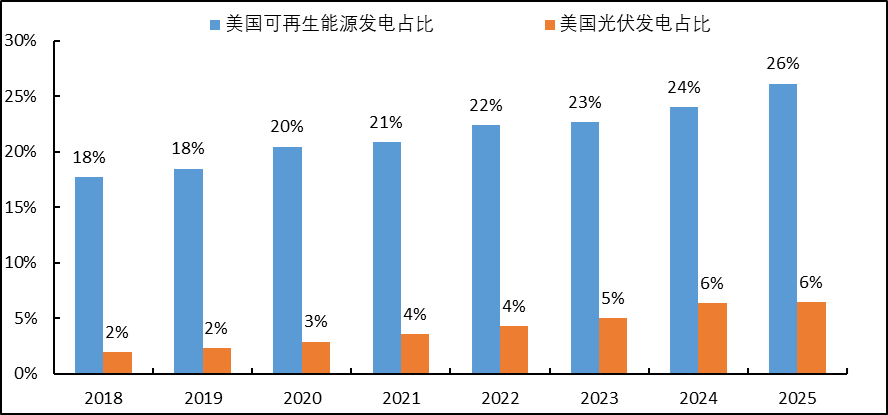

光伏领域来说,美国即使重拾传统能源发展,为化石能源开出1570亿美元补贴支票。但法案最终对风光等清洁能源装机还是给予了1-2年的缓冲期( 2025年12月31日后开工项目补贴逐年递减),在这期间预计美国集中式光伏项目将加快抢装,同时法案取消2025年12月31日后投入使用的住宅清洁能源设备抵免,并于2026开始加强对“被禁止实体”约束以及原材料本土采购门槛等,预计2025下半年是美国集中&户用光伏的抢装高峰,而2026年户用光伏装机或面临断崖式下跌,集中式装机则随着补贴逐年递减也将出现下滑。

资料来源:SEIA,国际能源署,海证期货研究所

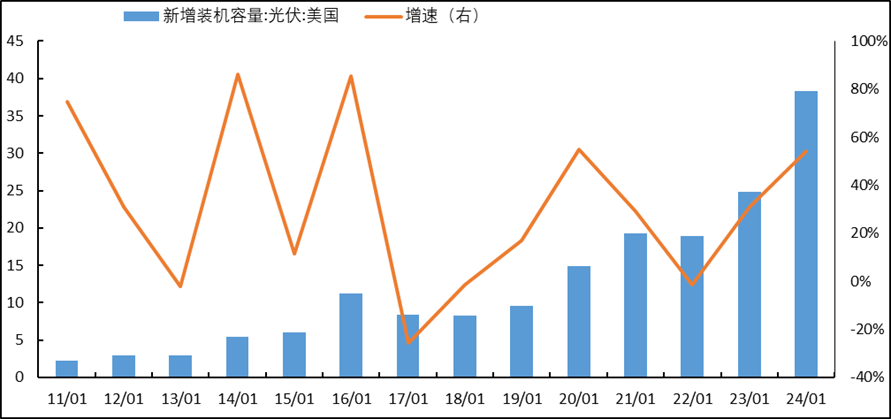

参考专题《中国光伏产业不惧美国关税壁垒》,美国除了组件建设进度较快,已接近满足本土市场需求,其余环节仍存在较大缺口。具体看,美国本土目前有多晶硅产能为25GW,正在建的硅锭、硅片和电池产能分别为3.3GW、3.3GW和12.8GW。已宣布计划新增13GW硅锭、24GW硅片和56GW太阳能电池,最初的硅锭和硅片设施预计将于2025年底投入使用。因硅料和硅片环节具有建设投产周期较长,且资本投入较高的产业特性,所以在抢装期间,美国将出现光伏上下游供需严重不匹配的情况,增加进口或是解决供需矛盾直接且快速的方式。

其中,美国多晶硅主要进口自马来及巴西等,硅片主要进口自日本、中国及韩国等,电池片主要进口自马来及韩国等,组件主要进口自越南、印尼、泰国、马来等国。预计全球硅链产品在下半年会出现超预期的需求释放,假设下半年增量较预期高10GW,将会增加约3万吨多晶硅消耗。

资料来源: SEIA,国际能源署,海证期货研究所

长远来看,补贴取消后,光伏项目成本增加,增削弱光伏装机意愿,叠加前期抢装对需求的透支,可能会造成光伏需求的空窗期,从而冲击美国本土光伏产业的稳定性。此外美国此举相当于放弃清洁能源的便宜电价,以及可再生资源发展机会,然而人工智能、数据中心、再工业化、电气化、新能源汽车等高耗电量领域的发展对电力供应有着高要求。美国大型公用事业和电力开发商NextEra Energy的首席执行官John Ketchum估计,从现在到 2030 年,预期的燃气发电量甚至无法满足 20% 的数据中心的电力需求。尽管近年来美国国内页岩气产量创下历史新高,但将这些天然气转化为电能所需的涡轮机的成本却居高不下,而且受供应链挑战的影响,燃气涡轮机的制造数量也不够。他认为,要满足剩下的80% 的数据中心电力需求,只能是可再生能源。

2、储能获得更长政策支持周期

OBBB法案关于储能政策较此前宽松,与光伏不同的是,法案不仅将补贴取消时间延后至2036年,且储能税收抵免退坡时间也后延,即在2033年/2034年/2035年分别减少至100%/ 75%/ 50%。同时,放宽对外国敏感实体的限制,其从外国敏感实体获取的材料成本占总材料成本占比在26-29年低于60%/55%/50%/45%,30年及以后低于40%,则仍可获得补贴。此法案为储能行业提供了更长的政策支持窗口,预计后期美国储能发展空间广阔,且一定程度上利好中国储能产业链对美出口和技术授权模式。据海关总署数据,2024年我国储能电池对美出口额达153亿美元,占总出口额的25%,是我国储能海外市场的重要支柱。另外根据CNESA DataLink全球储能数据库的不完全统计,中国企业储能电池出货量占全球总量的90%以上,美国至少有50%的储能电芯需要依赖从中国进口。

资料来源:太阳能行业协会 (SEIA),海证期货研究所

3、美国电车10月后销量或急速下滑

相较于中国50%,欧洲25%,美国新能源汽车渗透率一直在10%上下徘徊,这还是受益于IRA法案所获得成果,然而OBBB法案规定于2025年9月30日后取消购置电动车的补贴,较IRA法案提前了7年,对美国电动车市场而言,是一场巨震。2024年美国新能源汽车销量累计154.22万辆,其中纯电动占比高达80.5%,混动占比19.5%。OBBB法案出台后,美国市场新能源车企均无补贴优势(中国锂电产业进入美国有关税门槛,所以对中国几无影响),叠加法案规定电动车需缴纳250美元注册费,混动车则需缴纳100美元,消费者购车成本抬升将打击购车意愿,进而车厂销量下滑冲击美国本土正处于发展阶段的电动车产业(不排除州政府会采取措施缓和法案带来的冲击),尤其是对单一车企冲击最大,而传统车企将会重新规划油车与电动车比例,以适应法案所给出的电动化节奏放缓的基调。短期内,预计在9月底之前会有一波抢购,但其将对后期形成透支,且10月开始补贴取消,购车量或出现腰斩。预估2025年美国新能源汽车销量预期不变,只是节奏上呈现先增后减。未来,美国本土电动车厂需加强技术升级以实现成本下移、产品竞争力提升,从而重新获得消费者青睐(学习中国经验,实现从政策扶持向市场化升级)。

资料来源:乘联会,iFind,海证期货研究所

资料来源:SMM,海证期货研究所

分 析 师 简 介

樊丙婷(交易咨询号:Z0019571):海证期货研究所有色及新能源金属研究员,统计学硕士,主要负责碳酸锂、工业硅新能源品种及铜、铝等有色金属研究。擅长基于品种研究框架,结合基本面定性分析与数据定量分析以研判行情走势。具有丰富的产业价格风险管理服务经验,为多家有色金属企业提供定制化套保方案。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

配资网络配资炒股,股信网配资,威资配资提示:文章来自网络,不代表本站观点。